Documentação Geral

Parametrização Fiscal – Percentual de partilha do ICMS para operações de venda direta a consumidor sujeito a Substituição Tributária

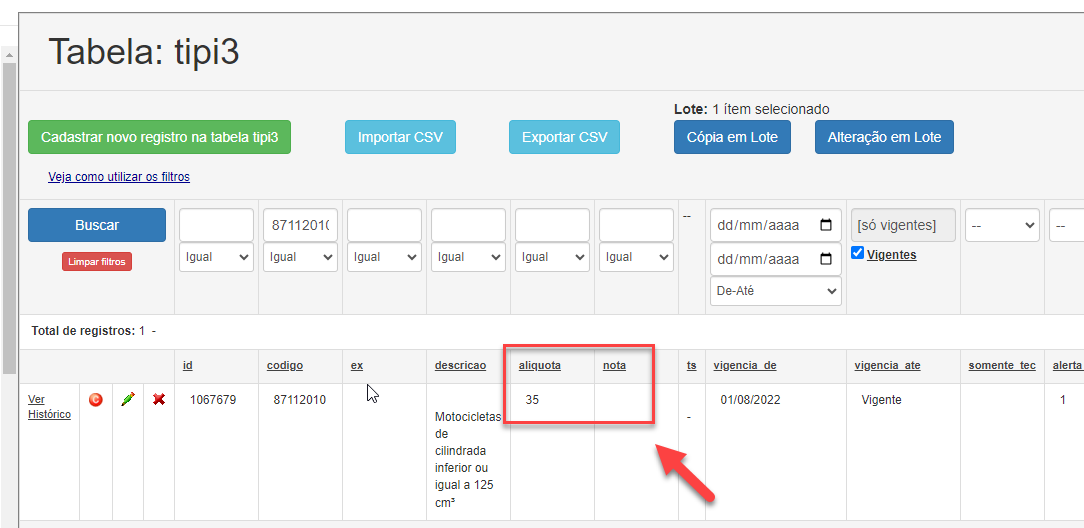

- Tabela “tipi3”:

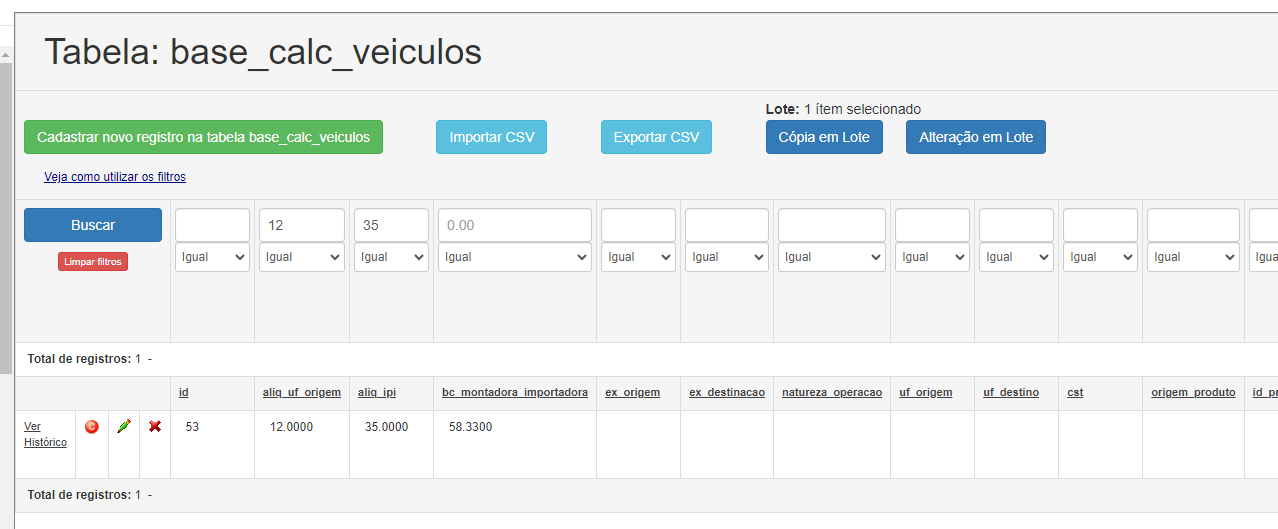

- Tabela “base_calc_veiculos:

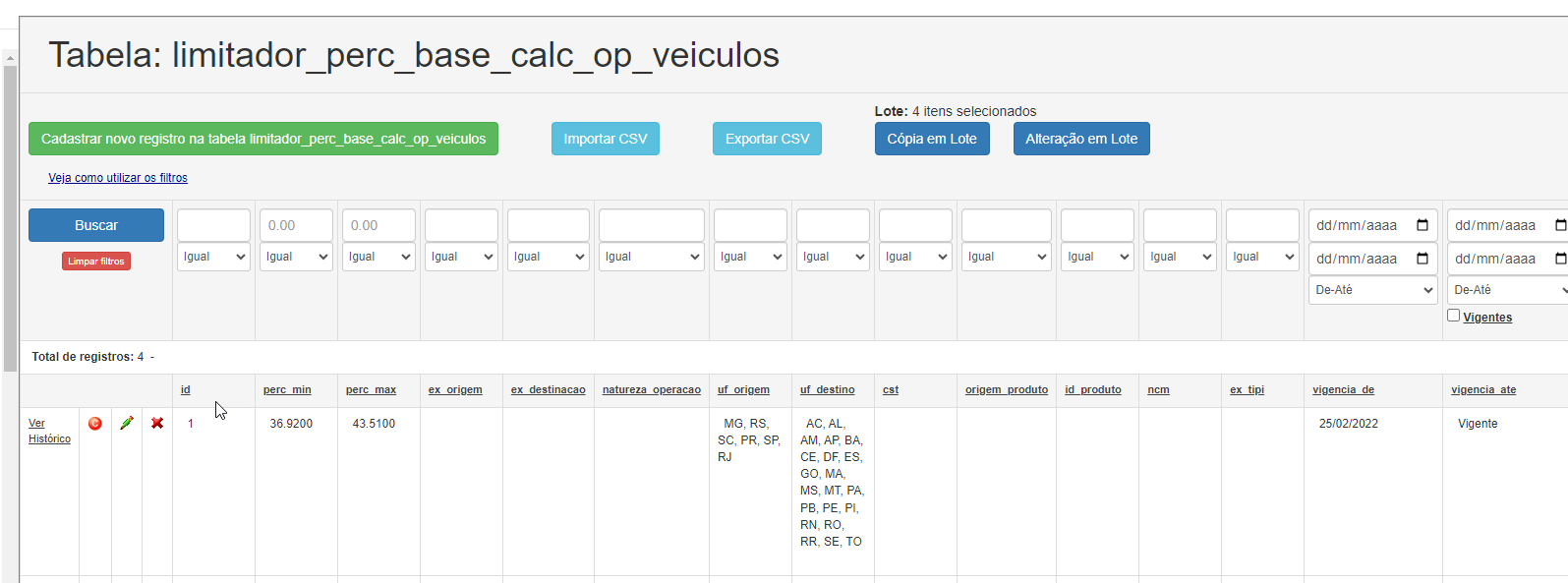

- Tabela “limitador_perc_base_cal_op_veiculos”:

- Se o resultado do cálculo feita na etapa anterior for menor que o valor da coluna “perc_min”, será retornado esse último valor no campo “ICMS-Genérico”, indicado pela variável “pBCOp”.

- Se o resultado do cálculo feita na etapa anterior for maior que o valor da coluna “perc_min” E maior que o valor da coluna “perc_max”, será retornado esse último valor no campo “ICMS-Genérico”, indicado pela variável “pBCOp”.

- Se o resultado do cálculo feita na etapa anterior for maior que o valor da coluna “perc_min” E menor que o valor da coluna “perc_max”, será retornado o resultado do cálculo no campo “ICMS-Genérico”, indicado pela variável “pBCOp”.

Percentual de partilha do ICMS para operações de venda direta a consumidor sujeito a Substituição Tributária

Por Henrique Moreira

Foi feita uma implementação no Parametrização Fiscal para atender o Convenio do ICMS 51/2000, que define o percentual de partilha do ICMS em operações de venda direta a consumidor de veículos sujeito a substituição tributária.

Esse percentual é apresentado numa marcação entregue na regra no bloco ICMS, no campo genérico. Marcação “pBCOp”.

Tratando-se de uma operação de venda direta a consumidor final, como regra geral não haveria recolhimento do ICMSST; porém, essa legislação define que seja partilhado o ICMS entre a UF origem e a UF Destino.

Para isso a legislação definiu os percentuais devidos para UF de origem, e a diferença desse percentual para 100% é o valor de partilha devido para o Estado de Destino.

Por exemplo:

Operação de SP para BA definido o percentual pBCOp de 58,33%, então sobre a BC calculada para UF de origem aplica-se o percentual de 58,33%. Isso será a partilha para UF Origem.

Para a UF destino, nesse exemplo BA, a partilha será o percentual de 41,67% (100% - 58,33% = 41,67%), esta é a substituição tributária dessa operação.

Para indicarmos esse percentual definido na legislação, o cálculo passará por algumas tabelas do admin, que segue abaixo:

Nessa tabela, será identificado qual a alíquota do veículo da operação, e com essa informação fará uma busca na próxima tabela:

Para acessar a tabela: Admin >> Tabelas Systax Regras >> Tabelas Conteúdo.

Com a alíquota encontrada na tabela anterior, do IPI, e com a alíquota do ICMS da UF de origem, o sistema identificará na tabela “base_calc_veículos” um registro e caso encontre, retornará no campo “ICMS-Genérico” a informação da coluna “bc_montadora_importadora” desse registro encontrado, indicado pela variável “pBCOp”.

Para acessar a tabela: Admin >> Tabelas Systax Regras >> Tabelas Conteúdo.

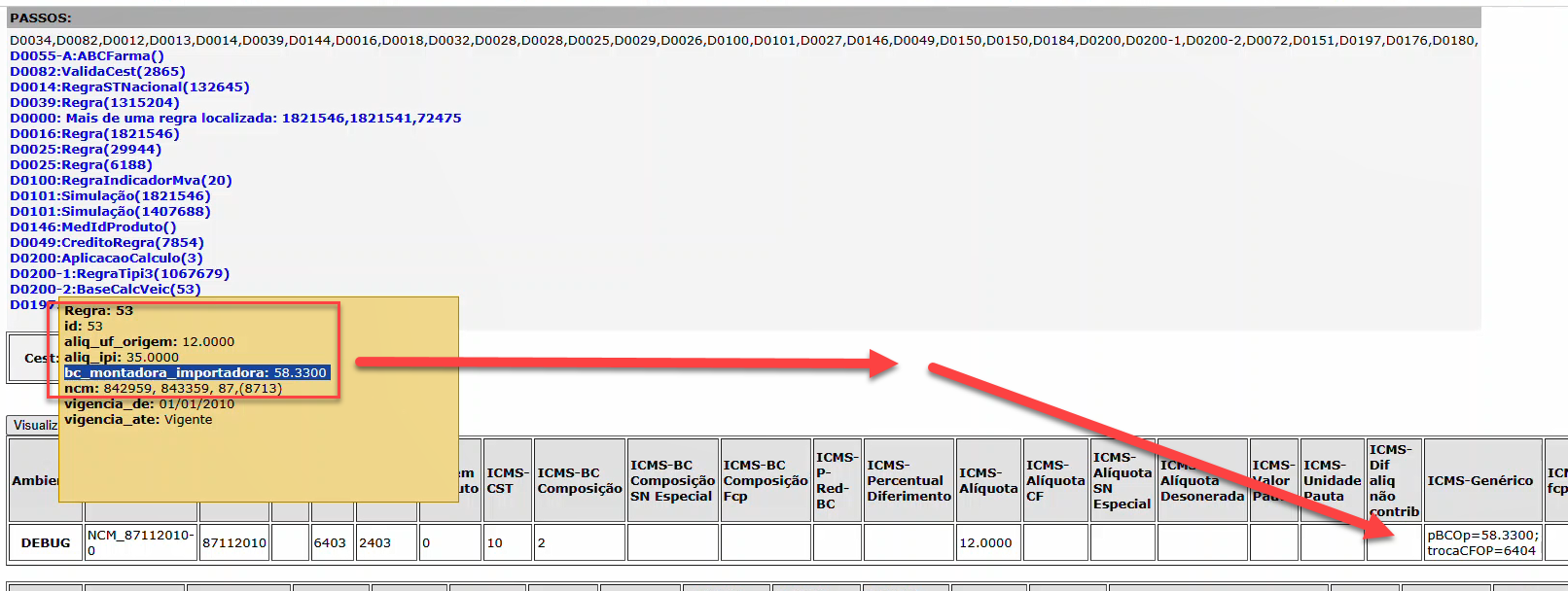

Debug (encontrado registro nessa tabela com as alíquotas do IPI e ICMS):

[URL]

Caso não seja encontrado um registro com a alíquota exata do IPI, identificado na tabela “tipi3”, será identificado nessa mesma tabela de base de cálculo 2 registros: o primeiro com alíquota maior que a do IPI e outro com a alíquota menor.

Com esses 2 registros, será realizado o seguinte cálculo:

(BC Montadora e Importadora do 1º registro localizado + BC Montadora e Importadora do 2º registro localizado) / 2

Será guardado o resultado desse cálculo e seguirá para próxima tabela:

Para acessar a tabela: Admin >> Tabelas Systax Regras >> Tabelas Conteúdo.

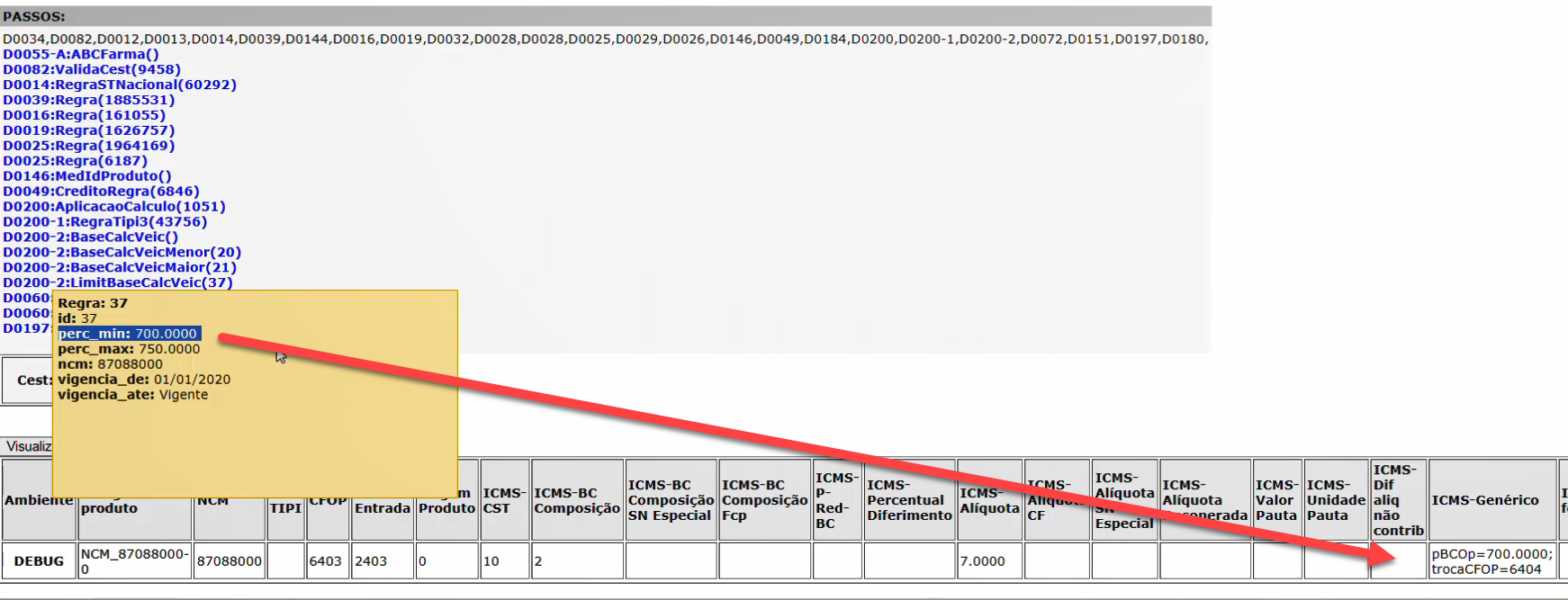

Nessa tabela, será identificado um registro que se enquadre nos parâmetros do cenário, e será comparado da seguinte forma:

Debug:

[URL]

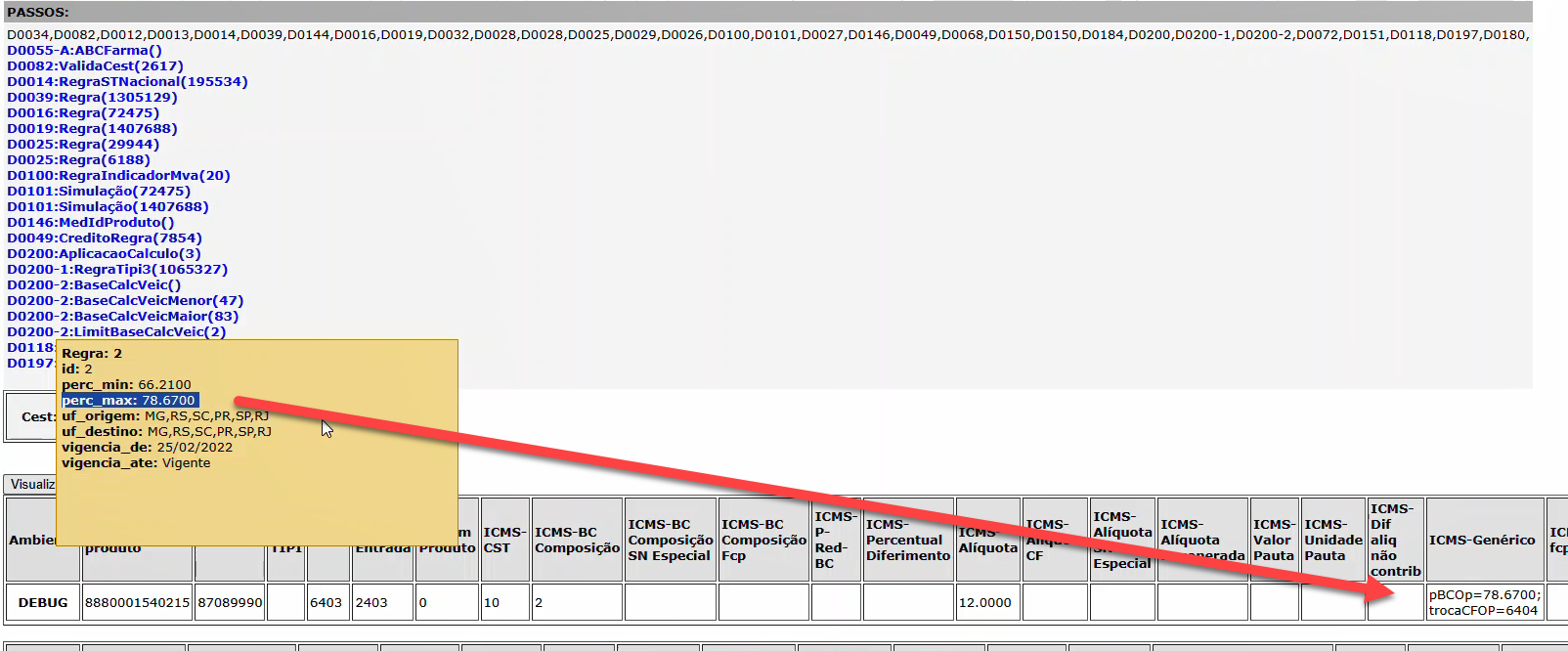

Debug:

[URL]

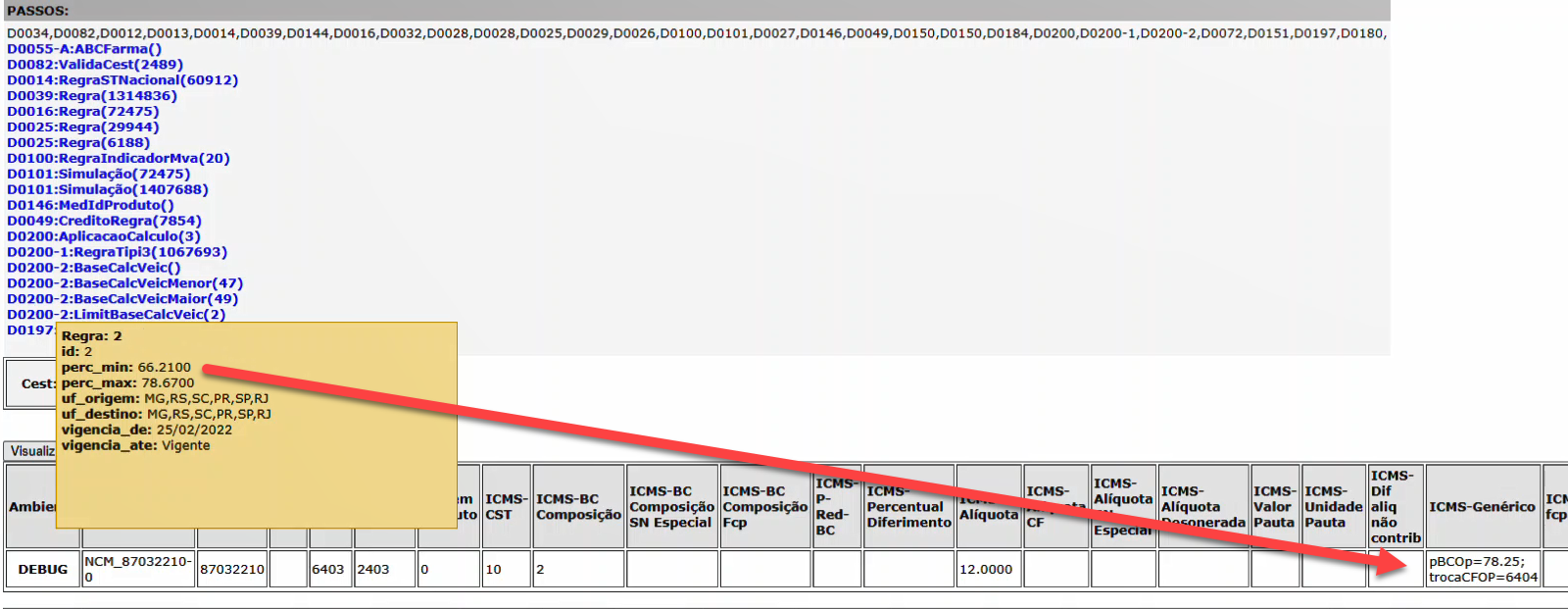

Debug:

[URL]

Essa implementação com todas as etapas foi feita para que nosso retorno tributário fique de acordo com as constantes mudanças presentes na legislação do ICMS

| Versão do documento: 48 | Publicação: 11/17/2023 |