Documentação Geral

Motor de cálculo – Retorno de operações de veículos

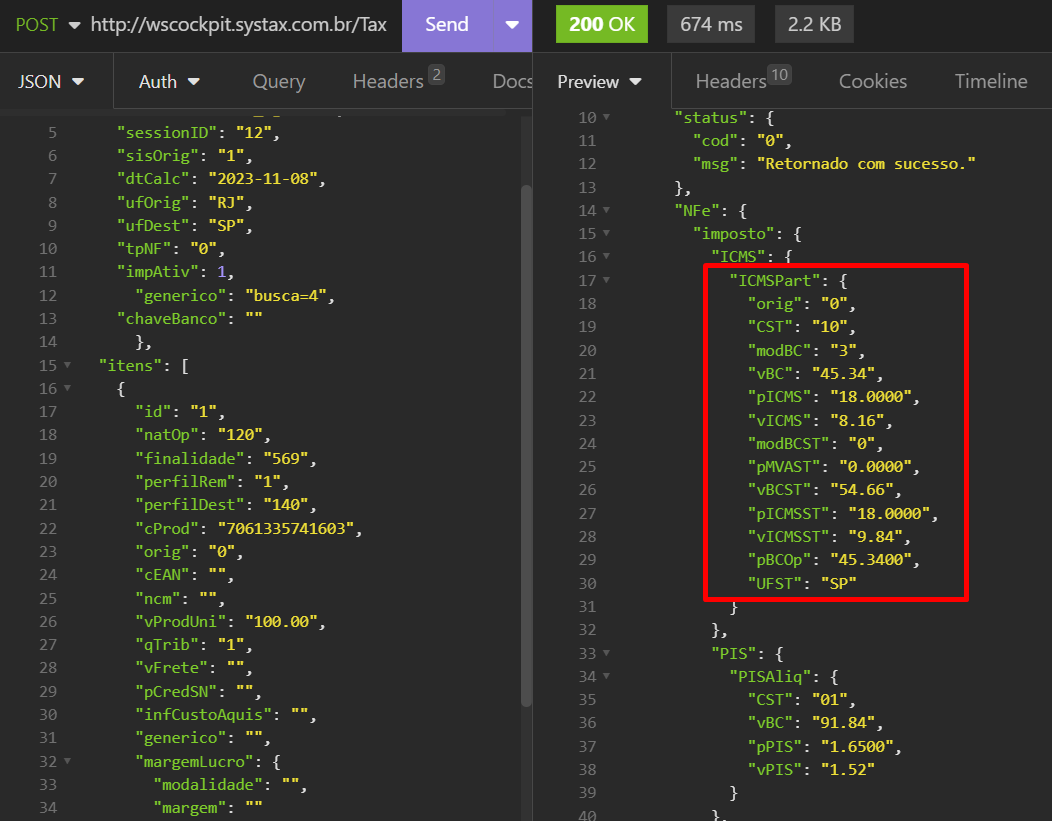

Retorno do novo bloco ICMSPart para operação com veículos com venda direta a consumidor

Por Fernanda Penhorate.

Passamos a entregar na regra a marcação “pBCOp” no genérico do ICMS. A implementação foi feita para indicar qual o percentual exigido pela legislação é necessário para partilhar o ICMS a ser recolhido nos Estados de Origem e Destino.

Para isso, no motor de cálculo passamos a entregar o bloco ICMSPart, nos termos exigidos pela Nota Técnica para emissão da NF-e. Esse novo bloco substitui o bloco habitual de ICMS.

Vejamos o retorno:

Além dos campos conhecidos de retorno como “orig”, “CST”, “vBC”, “pICMS”, “pICMSST”, etc., retorna 2 tags específicas dessa operação: “pBCOp” e “UFST”.

pBCOp = retorna com o valor do percentual indicado no genérico da regra de ICMS

UFST = UF de destino à qual será recolhido o ICMSST.

O valor calculado de BC para a operação de origem, tag “vBC”, é calculado pelo BC_composição 134:

BC 134 = Base de cálculo – faturamento direto a consumidor (operação própria)

vBC = (((qTrib * vUnTrib) + vFrete + vSeg - vDesc + vOutro) * (1 - (pRedBC / 100))) * (pBCOp/100)

vBC = (((1 * 100,00) + 0,00 + 0,00 – 0,00 + 0,00) * (1 - (0,00/ 100))) * (45,3400/100)

vBC = 45,34

vICMS = vBC * pICMS

vICMS = 45,34 *18,0000%

vICMS = 8,16

E o valor da BC calculado para a ST, tag “vBCST”, é calculado pelo BC_composição 135:

BC 135 = Base de cálculo – faturamento direto a consumidor (substituição tributária)

vBCST = (((qTrib * vUnTrib) + vFrete + vSeg - vDesc + vOutro) * (1 - (pRedBCST / 100))) * (1-(pBCOp/100))

vBCST = (((1 * 100,00) + 0,00 + 0,00 – 0,00 + 0,00) * (1 - (0,00 / 100))) * (1-(45,34/100))

vBC = 54,66

vICMSST = vBCST * pICMSST

vICMSST = 54,66 * 18,0000%

vICMSST = 9,84

É importante ressaltar que o “pBCOp” é o percentual de ICMS que deve ser recolhido para operação própria, Estado de origem; e para a ST, Estado de Destino, o cálculo é feito considerando a diferença entre 100% de recolhimento com o que já foi determinado para recolhimento na origem, nesse exemplo 100% - 45,34%, assim o recolhimento de ST para o Estado de destino é de 54,66%.

| Versão do documento: 48 | Publicação: 11/17/2023 |