Documentação Geral

Motor de Cálculo – Exclusão do ICMS da base de cálculo do crédito de Pis e Cofins a partir de 01.05.2023

- “A partir de 12.01 passa a ser excluído o ICMS e FCP da base de cálculo de Pis e Cofins, referente ao bloco oficial (débito);

- A partir de 01.05 passa a ser excluído o ICMS e FCP da base de cálculo do crédito de Pis e Cofins.

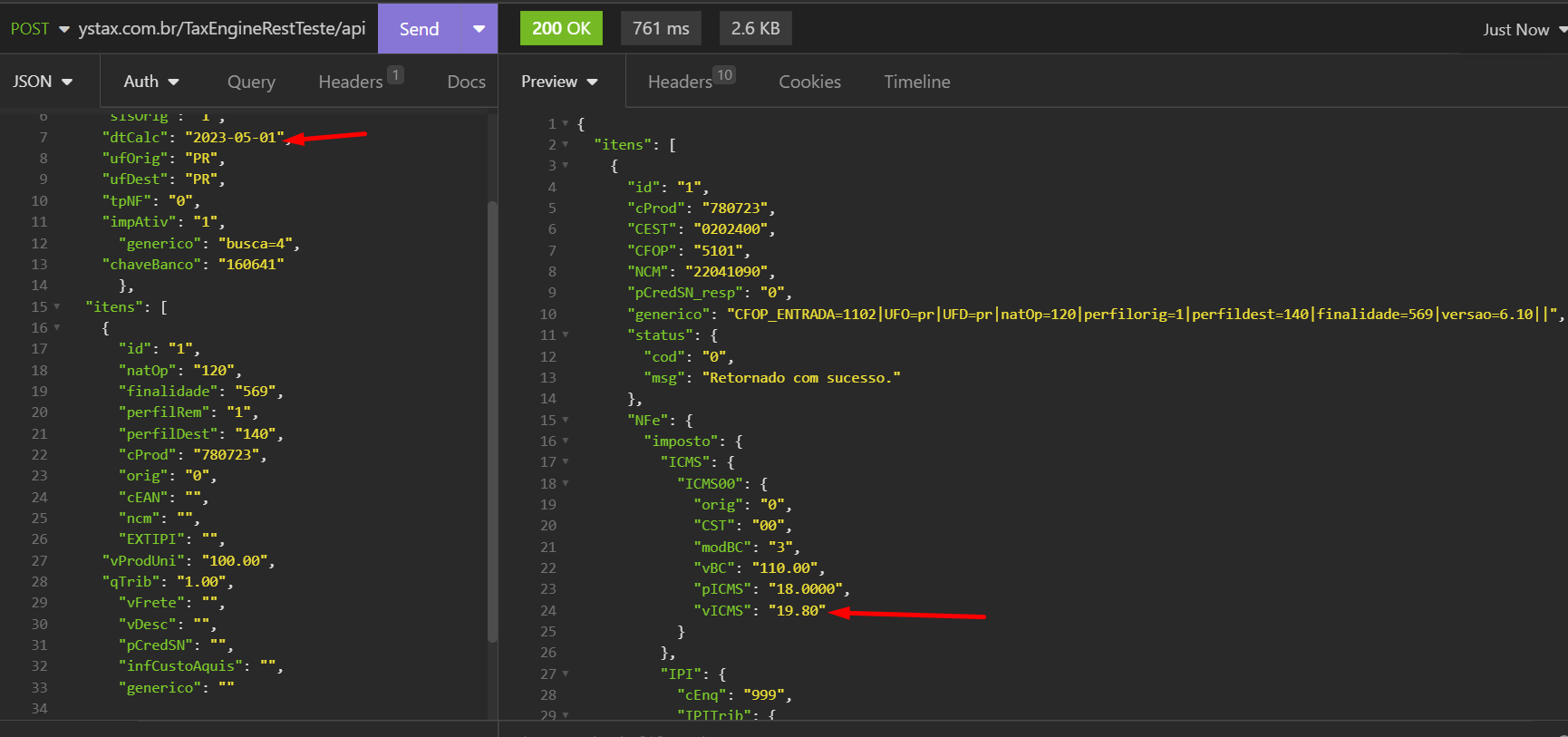

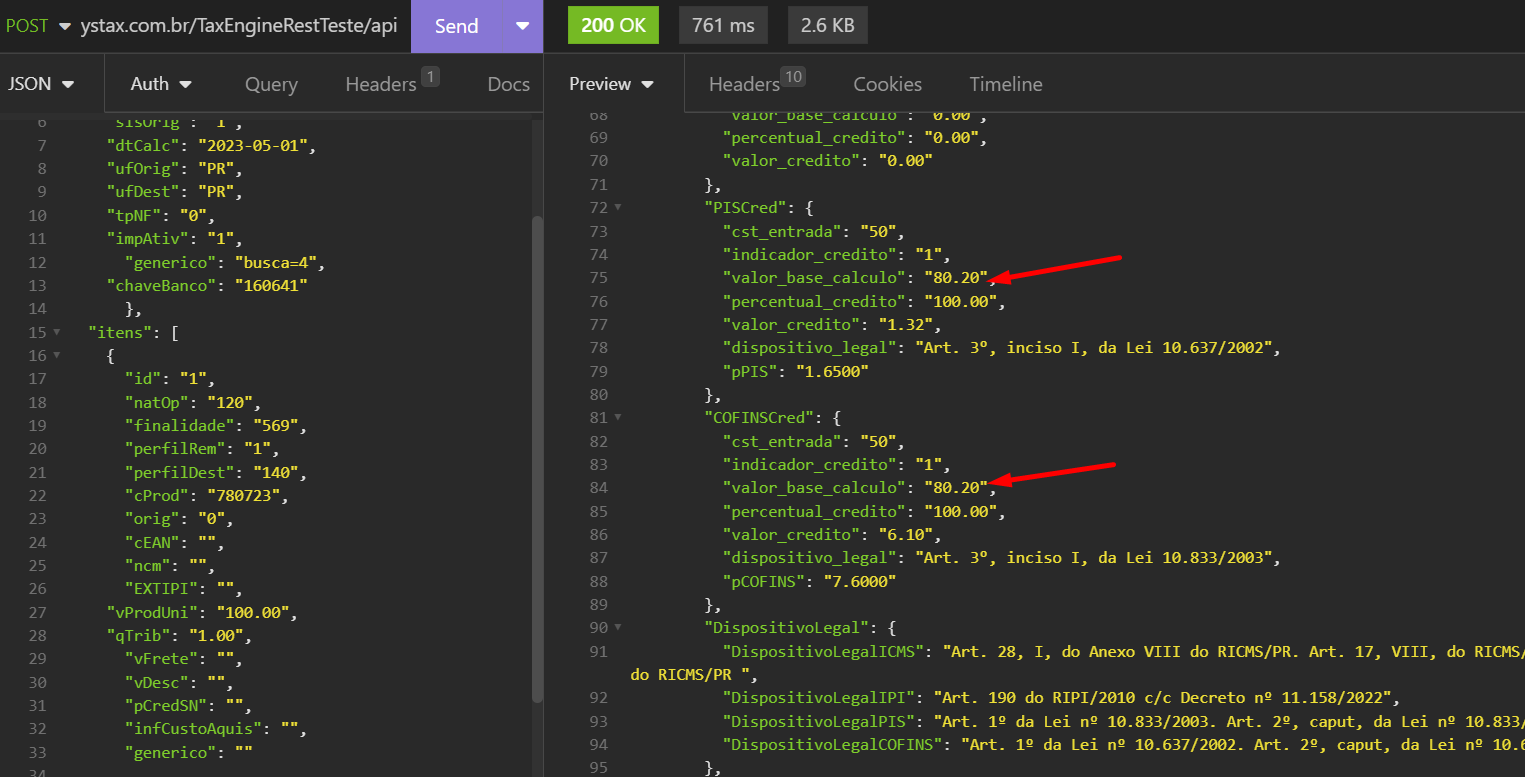

- Exclusão do ICMS da base de crédito de PIS e COFINS com valor excluído correspondente a vICMS calculado na operação:

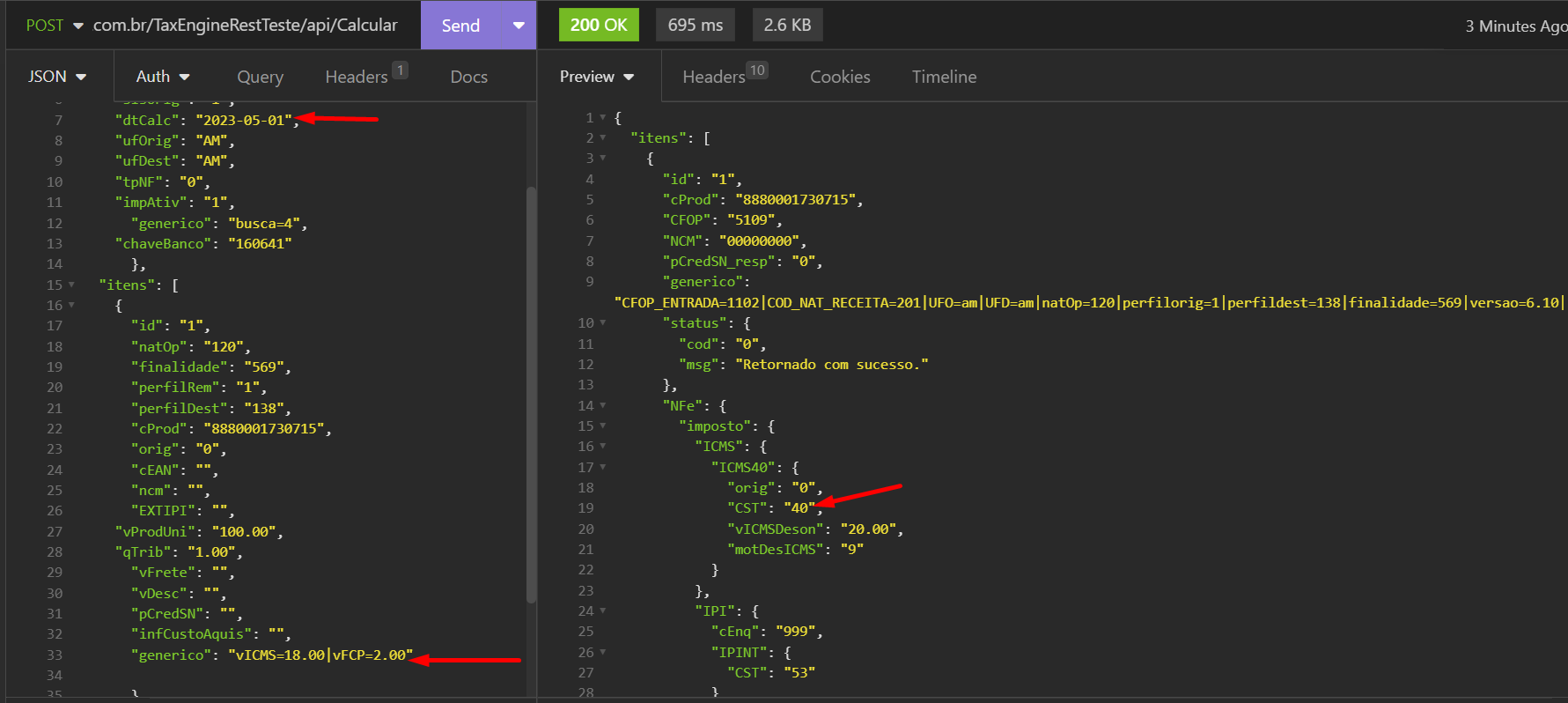

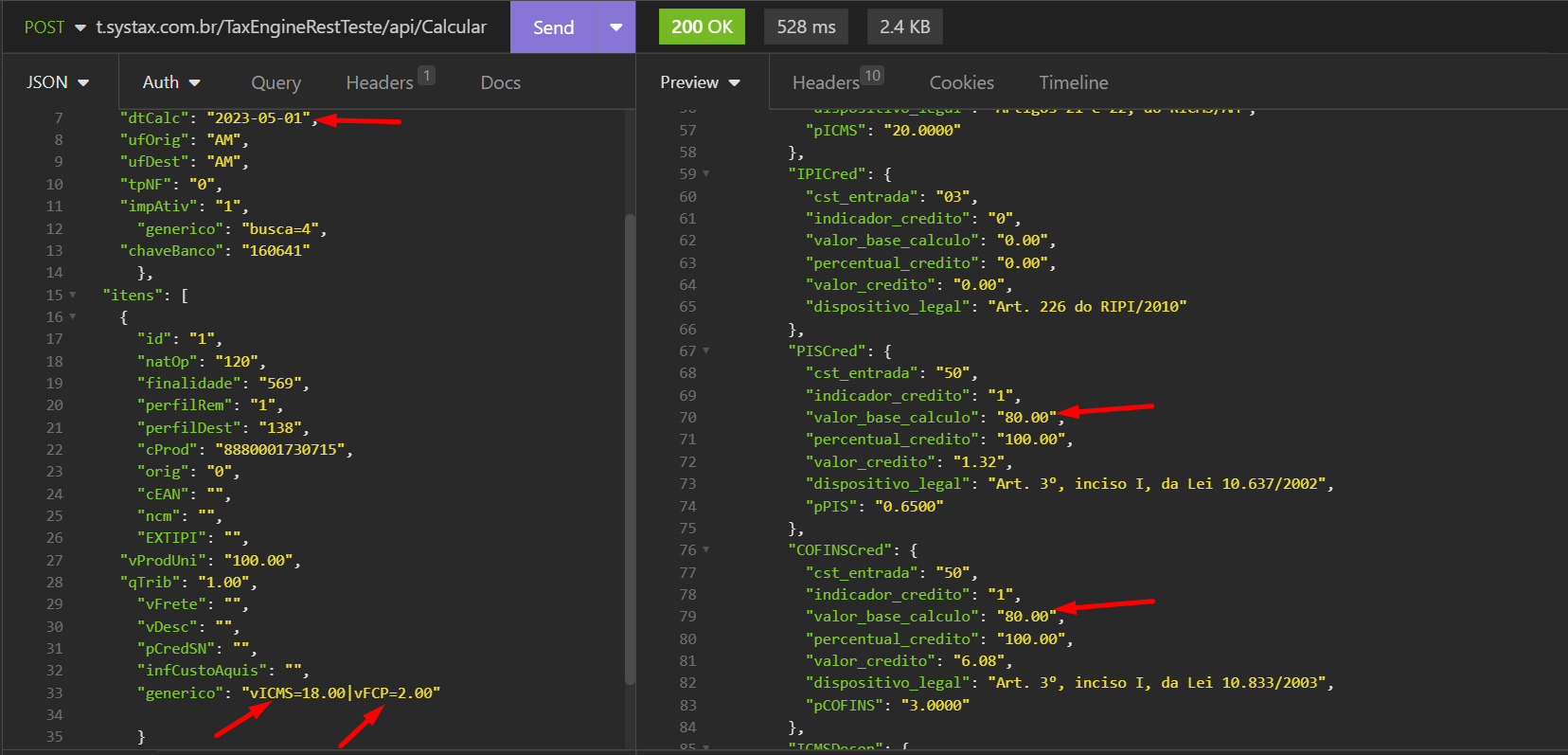

- Exclusão do ICMS da base de crédito de PIS e COFINS com valor excluído correspondente a marcação “vICMS” e vFCP indicado no genérico do item da chamada, na hipótese em que a operação do ICMS é com CST 40:

Exclusão do ICMS da base de cálculo do crédito de Pis e Cofins a partir de 01.05.2023

Por Fernanda Penhorate

Dando continuidade ao tema muito discutido dos últimos tempos, implementamos o item 2 mencionado no e-mail de atualizações de produtos de 11 a 24/03, versão 29 no glider. Trecho repetido abaixo:

Obs: Existe e-mail da equipe de Contéudo, com assunto “ICMS e IPI na base de cálculo do PC” explicando melhor o tema no que diz respeito a legislação.”

Portanto, toda chamada no motor de cálculo com data de cálculo a partir de 01.05.2023 passa a excluir da base de cálculo do crédito de Pis e Cofins o ICMS e FCP destacado (bloco oficial).

Assim como na exclusão do ICMS da base de Pis e Cofins, caso a operação não tenha valor de ICMS e FCP, estes não serão excluídos da base de cálculo de Pis e Cofins, como por exemplo, casos em que o CST do ICMS é 40, 60. Nessa hipótese, é possível fazer a opção de excluir algum valor de ICMS e FCP.

Para o caso mencionado acima, basta enviar na chamada no genérico do item uma ou mais das marcações abaixo:

vICMS= XXXXX.XX

vFCP= XXXXX.XX

vICMSRet=XXXXX.XX

vFCPRet= XXXXX.XX

vICMSUFDest= XXXXX.XX

vFCPUFDest= XXXXX.XX

Vejamos 2 exemplos:

Assim concluímos todas as implementações relativas à exclusão do ICMS da base de cálculo de Pis e Cofins, seja do bloco oficial (Pis e Cofins do débito) ou da base do crédito, observando as datas de vigência de cada hipótese.

| Versão do documento: 32 | Publicação: 5/5/2023 7 |